¿Por qué es tan difícil gestionar el dinero? Puntos de dolor comunes y caminos hacia la claridad financiera

Seamos honestos: gestionar las finanzas personales puede parecer un acto de malabarismo. Desde el seguimiento de los gastos diarios y la elaboración de presupuestos mensuales, hasta el ahorro para grandes sueños, el pago de deudas y el intento de hacer crecer las inversiones, es un conjunto complejo de tareas. No importa tu edad, ingresos o dónde vivas, es probable que hayas encontrado obstáculos frustrantes en el camino.

¿La buena noticia? No estás solo. Muchos de los desafíos a los que te enfrentas son ampliamente compartidos. Esta publicación explora algunos de los puntos débiles más comunes en la gestión de las finanzas personales, analizando por qué son tan complicados y qué estrategias está utilizando la gente para afrontarlos.

1. La Vista Fragmentada: Ver Todas Tus Finanzas en Un Solo Lugar

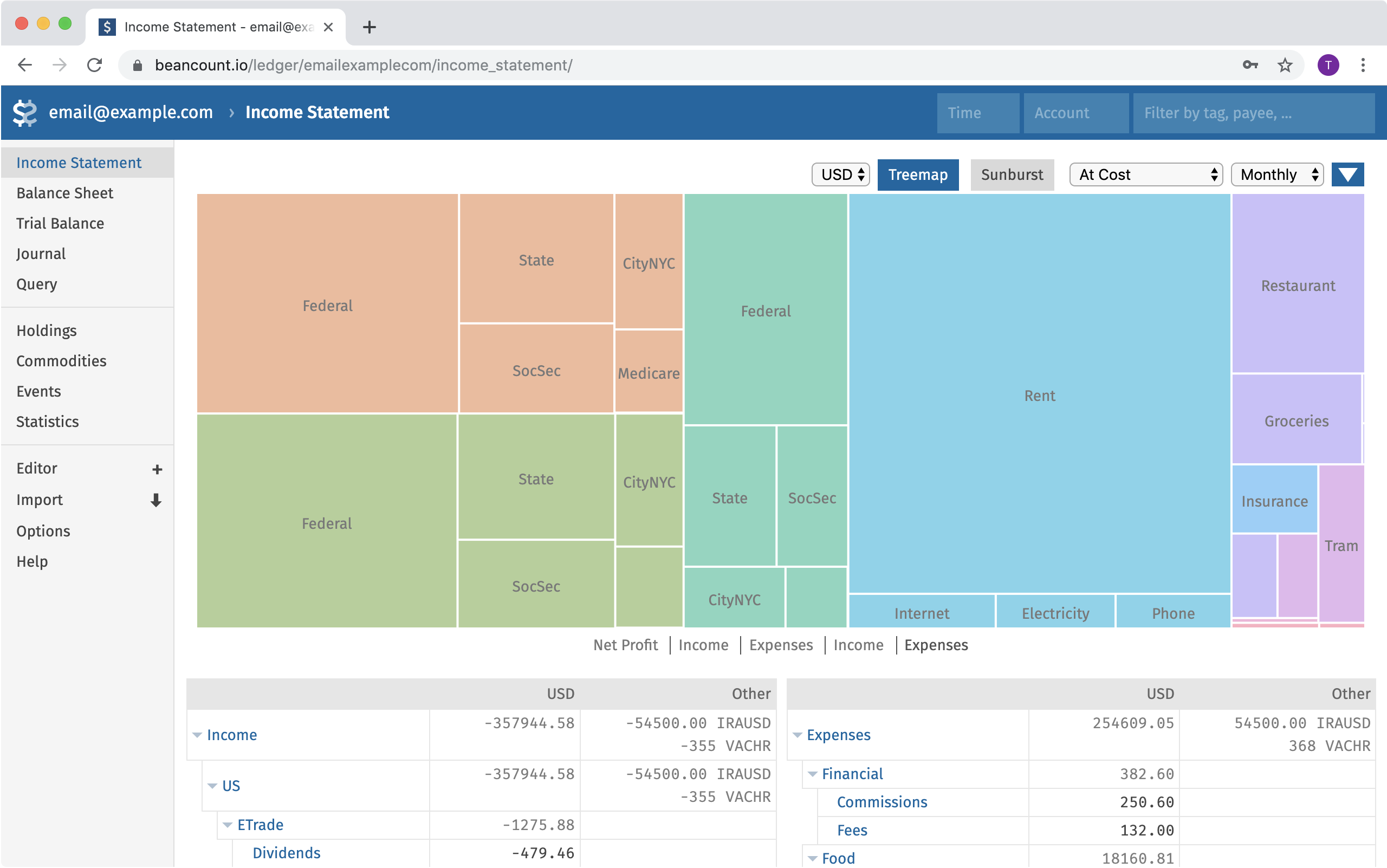

El Problema: Tu dinero reside en muchos lugares: una cuenta corriente aquí, una tarjeta de crédito allá, un fondo de jubilación en otro lugar, quizás incluso una o dos billeteras digitales. Intentar obtener una imagen única y clara de tu salud financiera general iniciando sesión en múltiples aplicaciones y sitios web es una tarea que consume tiempo y resulta frustrante. Esta fragmentación puede llevar a pasar por alto detalles y a una comprensión deficiente de tu patrimonio neto real o flujo de caja. De hecho, los estudios muestran que más de la mitad de los consumidores cambiarían de proveedor financiero por una visión más holística.

Enfoques Comunes:

- Aplicaciones Agregadoras: Herramientas como Empower (anteriormente Personal Capital), Mint, YNAB y Monarch prometen consolidar todas tus cuentas en un solo panel.

- Agregación Ofrecida por Bancos: Algunos bancos principales ahora ofrecen funciones para vincular y ver cuentas externas.

- Hojas de Cálculo Manuales: Muchos todavía recurren a actualizar meticulosamente una hoja de cálculo con los saldos de cada cuenta mensualmente.

- Iniciar Sesión Individualmente: El método anticuado de revisar una por una sigue siendo un hábito común, aunque ineficiente.

Por Qué Sigue Siendo Difícil: A pesar de estas soluciones, los usuarios se quejan frecuentemente de conexiones rotas que requieren reautenticación, cobertura incompleta (cuentas de nicho como pequeños bancos regionales o billeteras de criptomonedas a menudo no se sincronizan) y retrasos en los datos. Las preocupaciones sobre la privacidad también impiden que algunos vinculen cuentas, ya que más de la mitad de las personas no han consolidado sus cuentas digitalmente debido a la falta de confianza o a lagunas de conocimiento.

2. La Batalla del Presupuesto: Creación y Cumplimiento de un Plan

El Problema: Establecer límites de gasto y realmente adherirse a ellos es un desafío clásico. Casi dos de cada cinco estadounidenses nunca han tenido un presupuesto formal, y muchos de los que lo intentan luchan por mantenerlo. Esto puede llevar a gastos excesivos, deudas y ansiedad. El problema a menudo surge de que los presupuestos se sienten restrictivos, los gastos inesperados descarrilan los planes, o la falta de conocimiento sobre cómo crear un presupuesto realista, especialmente con ingresos volátiles.

Enfoques Comunes:

- Aplicaciones de Presupuesto: YNAB (You Need A Budget), Mint, Simplifi y PocketGuard ofrecen diversas metodologías, desde el presupuesto de base cero hasta el seguimiento automatizado con alertas de gasto.

- Hojas de Cálculo: Una opción preferida para quienes desean una personalización total, con aproximadamente el 40 % de los que presupuestan utilizándolas.

- Método del Sobre de Efectivo: Una forma tangible de controlar el gasto asignando efectivo físico a sobres para diferentes categorías de gastos.

- Reglas Automatizadas: "Págate a ti mismo primero" mediante la transferencia automática a ahorros, o automatizando los pagos de facturas y gastando lo que queda.

- Asesoramiento Financiero y Comunidades en Línea: Buscando asesoramiento de expertos o apoyo de pares en plataformas como Reddit para motivación y consejos.

Por Qué Sigue Siendo Difícil: Presupuestar es tanto un desafío conductual como financiero. La tentación, la inflación del estilo de vida y la falta de educación financiera pueden socavar incluso las mejores intenciones. Muchas aplicaciones imponen una metodología específica que no se adapta a todos, y la categorización automática inexacta de transacciones crea un trabajo manual tedioso.

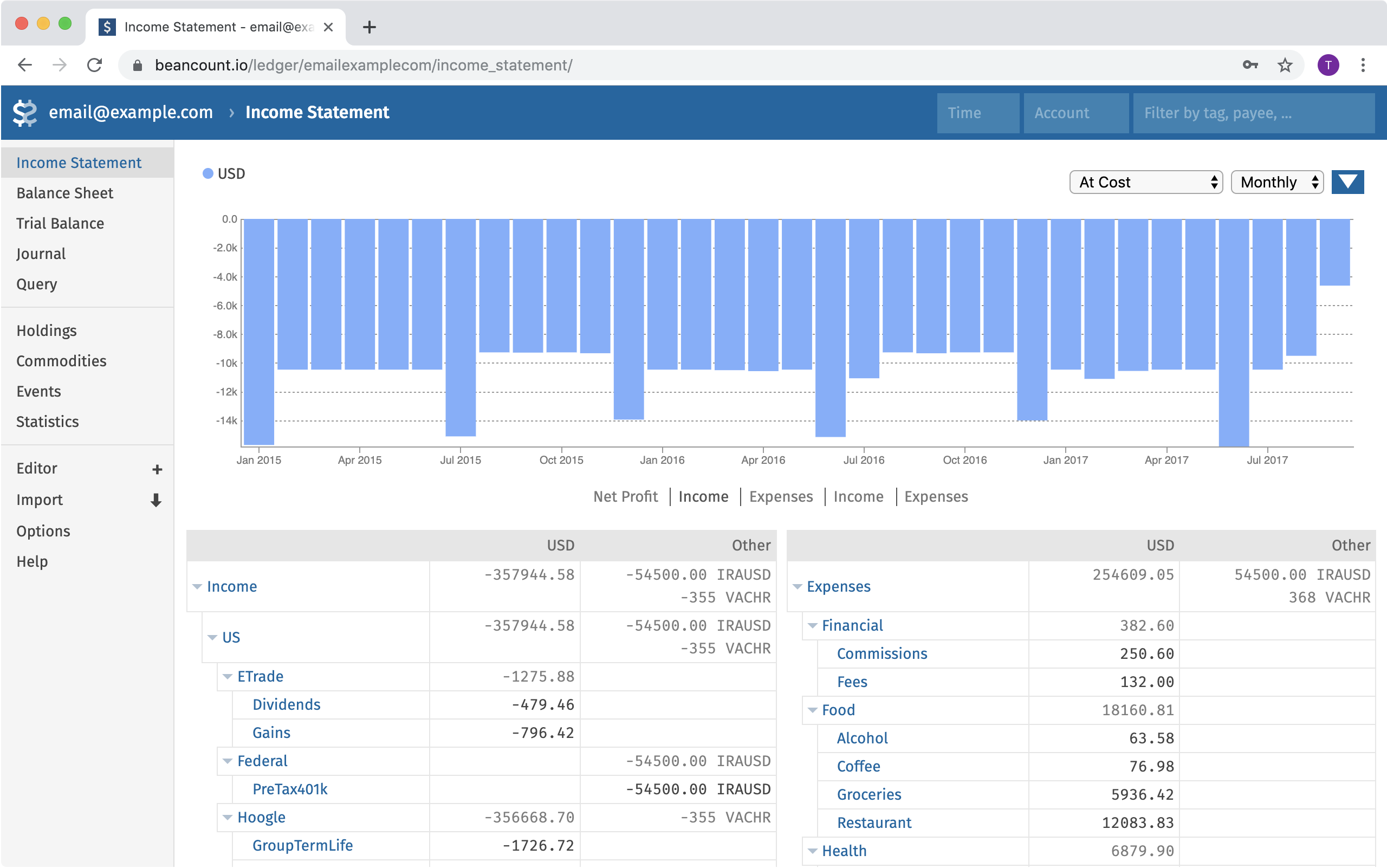

3. El Misterio del Dinero Desaparecido: Seguimiento de Ingresos y Gastos

El Problema: ¿Alguna vez llegas a fin de mes y te preguntas dónde fue a parar una parte significativa de tu dinero? No estás solo; aproximadamente el 59% de los estadounidenses no lleva un seguimiento regular de sus gastos. El desafío radica en registrar consistentemente todas las transacciones, especialmente las compras en efectivo, y categorizarlas de manera significativa para comprender los hábitos de gasto.

Enfoques Comunes:

- Aplicaciones de Finanzas Personales: La mayoría de las aplicaciones de presupuesto también rastrean los gastos importando automáticamente las transacciones de cuentas bancarias y de tarjetas vinculadas.

- Registros Manuales: Usar diarios, aplicaciones sencillas de seguimiento de gastos, o incluso el método japonés Kakeibo para registrar meticulosamente cada desembolso.

- Revisiones Periódicas: En lugar de un seguimiento diario, algunos revisan los extractos bancarios y de tarjetas de crédito semanal o mensualmente.

- Herramientas Especializadas: Aplicaciones como Expensify para recibos de negocios o rastreadores de suscripciones para cargos recurrentes.

Por Qué Sigue Siendo Difícil: La categorización automatizada a menudo es imprecisa, lo que obliga a los usuarios a realizar correcciones constantemente —una queja común entre los usuarios de Mint, por ejemplo. El gasto en efectivo se olvida fácilmente y rara vez es capturado por las aplicaciones a menos que se ingrese manualmente. A menudo falta retroalimentación en tiempo real, lo que significa que los conocimientos llegan demasiado tarde para influir en el comportamiento de ese mes.

4. El Dilema de la Deuda: Estrategias de Repago

El Problema: Gestionar y reducir la deuda —ya sea de tarjetas de crédito, préstamos estudiantiles o préstamos personales— es una fuente importante de estrés. Las altas tasas de interés pueden hacer que se sienta como si estuviera corriendo en una cinta de correr, con gran parte de su pago destinado a intereses en lugar de al capital. De hecho, de cara a 2025, la reducción de la deuda fue el principal objetivo financiero para el 21 % de los estadounidenses.

Enfoques Comunes:

- Herramientas de Planificación de Pago de Deudas: Aplicaciones como Debt Payoff Planner o Undebt.it ayudan a visualizar los calendarios de pago utilizando estrategias como la bola de nieve de la deuda (pagar primero los saldos más pequeños) o la avalancha (pagar primero los intereses más altos).

- Consolidación y Refinanciación: Obtener un nuevo préstamo con intereses más bajos o usar una tarjeta de crédito de transferencia de saldo con 0 % de APR para combinar múltiples deudas.

- Aplicación Manual de Estrategias: Adoptar el método de la bola de nieve o de la avalancha utilizando hojas de cálculo o listas simples.

- Pagos Adicionales Automatizados y Redondeos: Configurar pagos adicionales automáticos o usar aplicaciones que aplican el cambio sobrante de las compras a la deuda.

- Comunidades de Apoyo: Foros en línea donde las personas comparten su progreso y encuentran motivación.

¿Por Qué Sigue Siendo Difícil? Muchos usuarios tienen dificultades para entender cómo se acumulan los intereses. Mantenerse motivado durante un largo proceso de pago es difícil. Las herramientas existentes a menudo no integran sin problemas la estrategia de deuda con el presupuesto general, ni ofrecen asesoramiento suficientemente personalizado o retroalimentación motivacional sólida.

5. El Gran Obstáculo de las Metas: Ahorrar para una Compra Importante

El Desafío: Ahorrar para una compra significativa como una casa, un coche o una boda requiere disciplina durante meses o incluso años. Es un desafío apartar consistentemente grandes sumas mientras se equilibra la vida diaria y se resiste la tentación de recurrir a esos ahorros.

Enfoques Comunes:

- Cuentas de Ahorro Dedicadas: Abrir cuentas separadas etiquetadas para objetivos específicos (por ejemplo, "Fondo para la Casa"). Muchos bancos en línea ofrecen "apartados" o "bolsillos" para esto.

- Automatización: Configurar transferencias automáticas desde la cuenta corriente a cuentas de ahorro específicas para objetivos cada día de pago.

- Aplicaciones de Seguimiento de Metas: Algunas aplicaciones de finanzas permiten establecer objetivos y visualizar el progreso.

- Estrategias de Ahorro Comunitario: Grupos informales como las Asociaciones Rotativas de Ahorro y Crédito (ROSCAs) son comunes en algunas culturas.

- Uso de Formas Ilíquidas: Bloquear temporalmente dinero en CDs o bonos a corto plazo para evitar el acceso fácil.

Por Qué Sigue Siendo Difícil: Mantener la disciplina para la gratificación aplazada es difícil. Las herramientas a menudo no integran bien el ahorro para objetivos con los presupuestos mensuales ni ajustan dinámicamente los planes si te quedas atrás. Gestionar objetivos compartidos con una pareja también puede ser complicado debido a las limitaciones de las aplicaciones existentes.

6. El Rompecabezas de la Pareja: Gestionar el Dinero con Otra Persona

El Problema: Combinar las finanzas con una pareja, cónyuge o incluso un compañero de piso introduce complejidades en la coordinación de presupuestos, la división de responsabilidades, el mantenimiento de la transparencia y la evitación de conflictos. Los desacuerdos financieros son una de las principales causas de estrés en las relaciones.

Enfoques Comunes:

- Cuentas Conjuntas y Tarjetas Compartidas: Un método común para gestionar los gastos domésticos compartidos. A menudo se utiliza un sistema de "tuyo, mío, nuestro" con cuentas personales separadas.

- Aplicaciones para Compartir Gastos: Herramientas como Honeydue, Tandem o Splitwise están diseñadas para ayudar a parejas o grupos a registrar los gastos compartidos y liquidar las cuentas.

- Hojas de Cálculo y "Citas Financieras" Regulares: Revisar periódicamente las finanzas juntos para discutir gastos, facturas y objetivos.

- División del Trabajo y Asignaciones: Asignar tareas financieras específicas a cada miembro de la pareja o asignar dinero para gastos personales para reducir conflictos.

Por Qué Sigue Siendo Difícil: La mayoría de las aplicaciones financieras están diseñadas para usuarios individuales. Encontrar un sistema que parezca justo y transparente para ambos individuos, especialmente con diferentes personalidades monetarias o ingresos, es un desafío persistente. Las herramientas a menudo carecen de controles de privacidad granulares o de funciones que faciliten una mejor comunicación financiera más allá de simplemente compartir números.

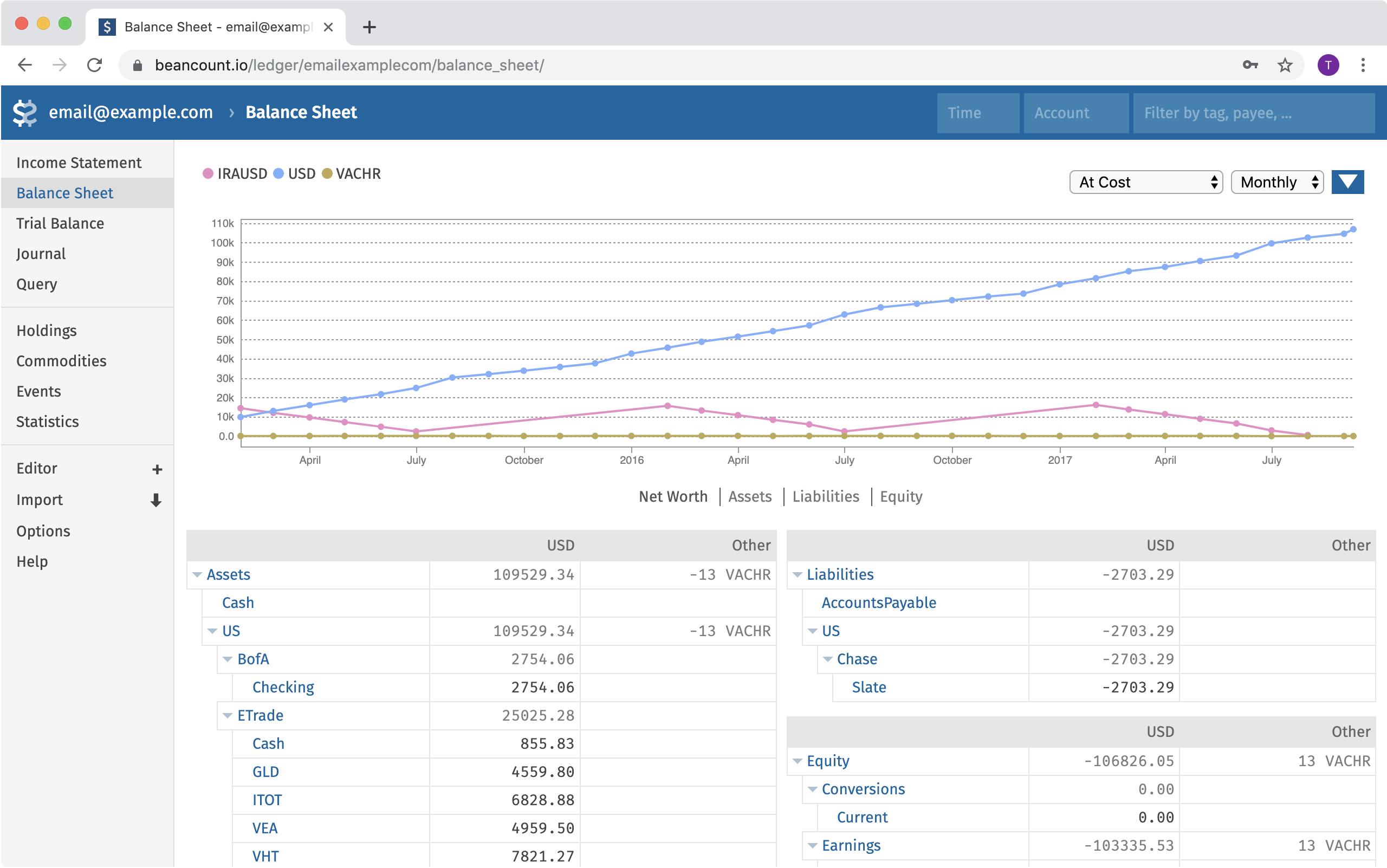

7. El Laberinto de la Inversión: Seguimiento y Comprensión de Su Cartera

El Problema: A medida que el patrimonio crece, también lo hace la complejidad de hacer seguimiento a diversas inversiones como acciones, bonos, cuentas de jubilación y criptomonedas distribuidas en múltiples plataformas. Comprender el rendimiento general, la asignación de activos y las implicaciones fiscales puede ser abrumador.

Enfoques Comunes:

- Aplicaciones Agregadoras de Carteras: Servicios como Empower (Personal Capital) o Kubera buscan consolidar datos de inversión de varias cuentas.

- Consolidación de Corretajes: Minimizar el número de plataformas mediante la transferencia de cuentas antiguas a un único corretaje.

- Hojas de Cálculo DIY: Usar herramientas como Google Sheets con funciones (p. ej., GOOGLEFINANCE) para hacer seguimiento manual de las tenencias y el rendimiento.

- Robo-Advisors: Confiar en los paneles de control proporcionados por servicios de inversión automatizados.

- Rastreadores Especializados: Herramientas como Sharesight para un rendimiento detallado, incluidos los dividendos, o CoinTracker para criptomonedas.

Por Qué Sigue Siendo Difícil: Ninguna herramienta por sí sola agrega perfectamente cada tipo de activo de forma automática. Calcular el verdadero rendimiento de la inversión (teniendo en cuenta las contribuciones, los dividendos y las comisiones) es complejo. Muchas herramientas o bien simplifican demasiado o abruman a los usuarios con datos, y a menudo carecen de componentes educativos claros o de integración de objetivos.

Hacia la Claridad Financiera

Gestionar las finanzas personales es un viaje continuo lleno de posibles escollos. Si bien la tecnología ofrece una gama cada vez mayor de herramientas, los desafíos fundamentales a menudo residen en el comportamiento, el conocimiento y la búsqueda de sistemas que realmente se adapten a las vidas individuales y compartidas. Al comprender estos puntos débiles comunes, podemos identificar mejor estrategias y buscar o abogar por soluciones que aporten mayor claridad, confianza y control sobre nuestro bienestar financiero. El panorama de las herramientas financieras está en constante evolución, con la esperanza de que conduzca a formas más intuitivas, integradas y verdaderamente útiles de gestionar nuestro dinero.